Aposentados e pensionistas do INSS podem contratar empréstimos consignados, modalidade em que as parcelas são descontadas diretamente do benefício previdenciário. Embora seja um crédito de acesso facilitado e, em regra, com juros menores, o problema surge quando o contrato é realizado sem qualquer autorização do segurado.

Para começar, como esses empréstimos são feitos sem autorização?

Na prática, essas situações costumam ocorrer por meio de abordagens telefônicas de instituições financeiras, as quais obtêm os dados de beneficiários do INSS de forma irregular. Os aposentados e pensionistas acreditam estar falando com o próprio INSS ou com um órgão oficial e como os dados pessoais já são conhecidos, a comunicação transmite aparente legitimidade.

Durante a ligação, é comum a solicitação de “atualização cadastral”, com confirmação de endereço, telefone e e-mail. Em seguida, o segurado é informado de que possui um “crédito pré-aprovado” ou “limite disponível”, sendo induzido à contratação de um empréstimo consignado com desconto direto no benefício.

O problema mais recorrente ocorre quando não há clareza na oferta: muitos aposentados e pensionistas acreditam estar diante de valores atrasados do INSS ou de algum crédito já existente; quando, na verdade, estão contratando um empréstimo.

Também podem ocorrer fraudes mais graves, com uso indevido de dados pessoais, documentos falsificados ou assinatura adulterada.

Como cancelar o empréstimo consignado indevido?

Ao identificar um empréstimo não autorizado, o segurado pode buscar o cancelamento imediato diretamente junto à instituição financeira.

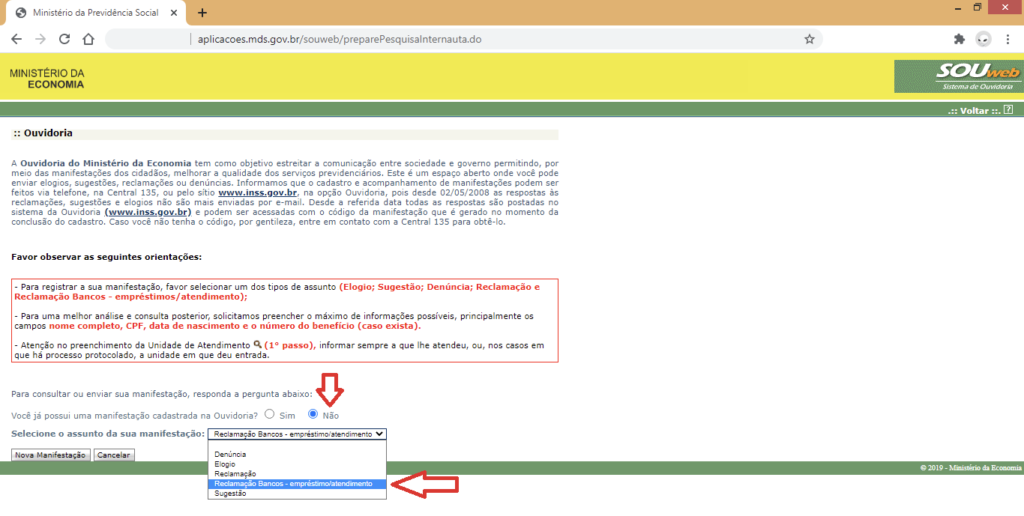

A orientação administrativa é utilizar o portal consumidor.gov.br, no qual é possível registrar reclamação formal contra o banco ou instituição responsável, solicitando o cancelamento do contrato, inclusive antes do primeiro desconto no benefício.

As instituições cadastradas tem até 10 dias para dar uma resposta e, após, o consumidor terá 20 dias para esclarecer se a situação foi resolvida ou não.

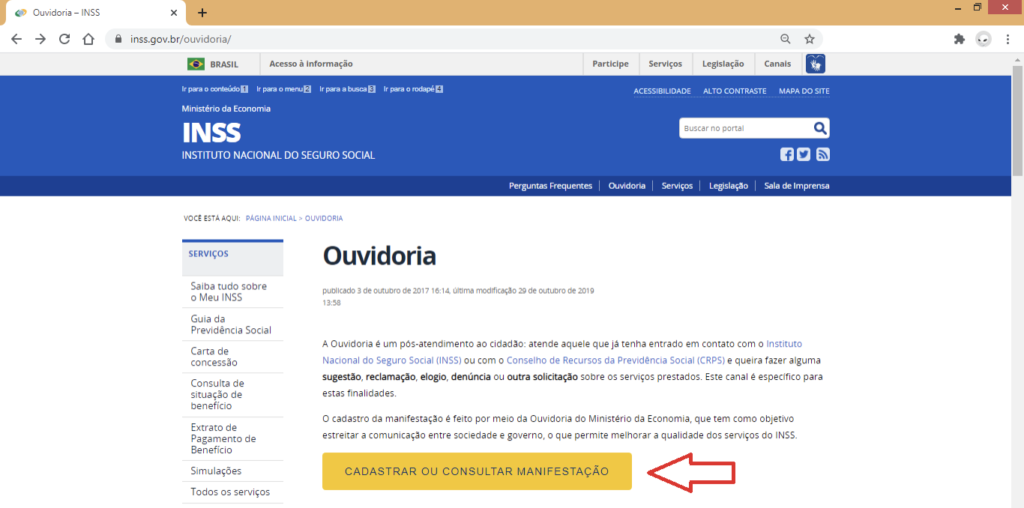

Paralelamente, recomenda-se também registrar reclamação na Ouvidoria do INSS e realizar contato pelo telefone 135, além da lavratura de boletim de ocorrência, especialmente quando houver indícios de fraude.

Essas medidas, isoladamente, não cancelam automaticamente o contrato, mas servem como elementos de prova da inexistência de consentimento e da boa-fé do segurado.

Também é possível acionar órgãos de proteção ao consumidor, como o PROCON, ou registrar reclamação diretamente nos canais de atendimento da instituição financeira.

Via judicial

Caso não haja solução administrativa, é possível buscar o Poder Judiciário para declaração de inexistência do contrato, cancelamento dos descontos e restituição dos valores eventualmente já debitados do benefício, com eventual análise de danos indenizáveis, conforme o caso concreto.

Atenção quanto à devolução de valores

Se houver efetivo depósito de valores na conta do segurado, ainda que decorrente de fraude, poderá ser exigida a devolução do montante à instituição financeira para o cancelamento do empréstimo. Por isso, é fundamental cautela antes de realizar qualquer pagamento, especialmente por boletos não confirmados por canais oficiais, para que o valor não seja transferido para a outra instituição.

E como faço para evitar cair em fraudes de empréstimo consignado?

O INSS não realiza contato telefônico para oferta de empréstimos. Comunicações oficiais ocorrem por carta ou pelo sistema Meu INSS.

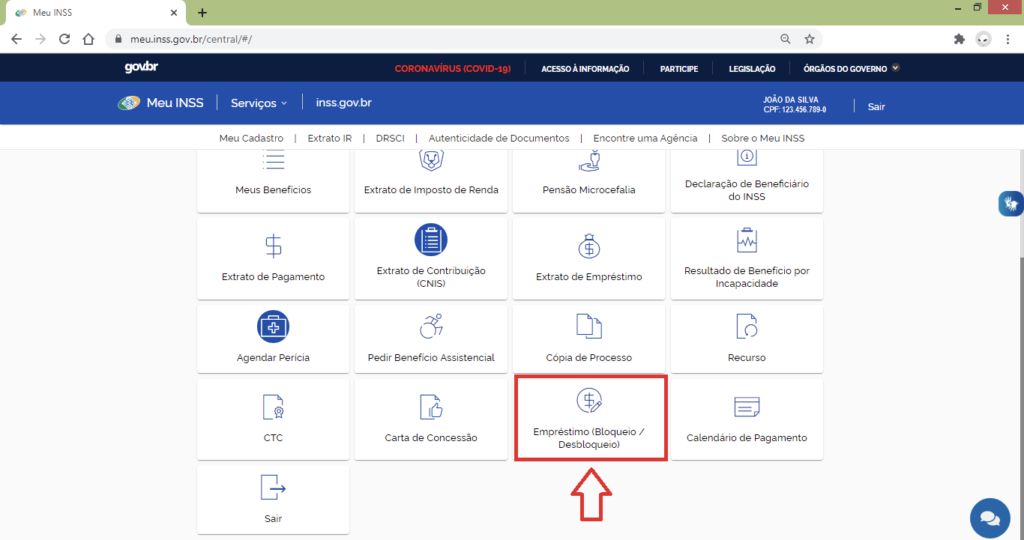

O segurado deve evitar fornecer dados pessoais a terceiros e pode, inclusive, bloquear a contratação de empréstimos consignados diretamente pelo aplicativo ou site do INSS, com possibilidade de desbloqueio posterior, caso deseje.

Considerações finais

Empréstimos consignados não autorizados podem gerar descontos indevidos e comprometer parte relevante da renda mensal do aposentado ou pensionista. A análise técnica do contrato e a adoção rápida de medidas administrativas e judiciais são fundamentais para evitar prejuízos financeiros.

Em situações como essa, a orientação jurídica especializada é essencial para avaliar a existência de fraude, suspender descontos e buscar a restituição de valores eventualmente indevidos.